Obsah [Zobrazit obsah]

1172

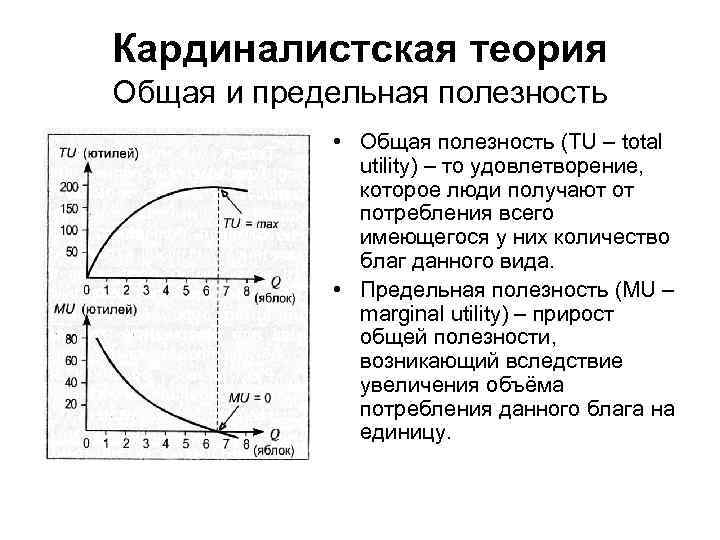

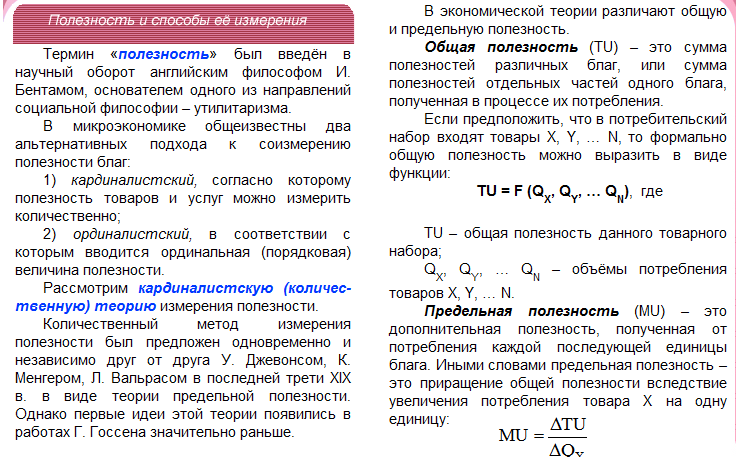

Teorie mezního užitku výrobních nákladů je jedním z ústředních pojmů v ekonomii, který pomáhá pochopit, jak společnosti rozhodují o výrobě a alokaci zdrojů. Předpokládá, že každá další jednotka výroby nebo spotřeby přináší stále menší užitek či užitek – mezní užitek.

Výhody nebo užitečnost – základní pojmy teorie spotřeby a výrobní náklady – klíčový prvek teorie nabídky zboží a služeb. Teorie mezního užitku výrobních nákladů v podstatě spojuje koncepty spotřeby a výroby za účelem optimalizace rozhodování o utrácení zdrojů.

Teorie mezního užitku

Mezní užitek je změna úrovně užitku zboží nebo služby, když se jejich spotřeba zvýší (nebo sníží) o jednu jednotku. Je důležité při rozhodování o tom, jaké množství určitého produktu spotřebovat.

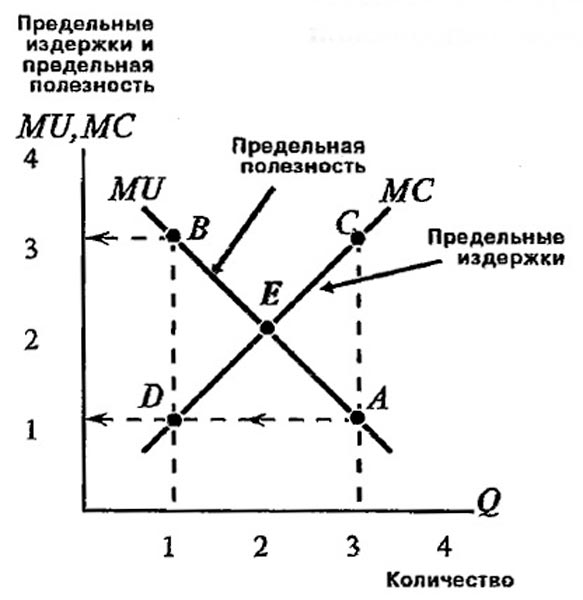

Teorie užitné hodnoty mezních nákladů říká, že k maximalizaci zisku musí výrobce zvýšit produkci do bodu, kdy se mezní náklady rovnají meznímu příjmu. To je základní princip optimalizace výrobního procesu v rámci této teorie.

Definice a základy

Základním principem teorie je, že lidé se snaží maximalizovat svůj užitek výběrem optimální kombinace spotřeby zboží a služeb s přihlédnutím k jejich výrobním nákladům.

Aplikace v ekonomii

Aplikace teorie mezního užitku výrobních nákladů nám také umožňuje hodnotit efektivitu využívání zdrojů, určovat náklady na výrobu a prodej produktů a také stavět modely pro predikci výsledků výroby a příjmů. Tato teorie je důležitým nástrojem pro ekonomy, obchodníky a manažery při strategickém rozhodování a plánování činnosti podniků.

Výrobní náklady

Výrobní náklady jsou celkové náklady potřebné k výrobě daného množství zboží nebo služeb. Lze je rozdělit na fixní a variabilní náklady.

Fixní náklady

Fixní náklady zůstávají stejné bez ohledu na výrobu určitého množství zboží. Patří sem platby nájemného, platy administrativních pracovníků a další fixní výdaje.

Variabilní náklady

Variabilní náklady se mění v závislosti na objemu výroby. Patří sem suroviny, energie, mzdy výrobního personálu a další variabilní náklady.

Druhy nákladů

Výrobní náklady lze rozdělit do několika hlavních typů:

| Druh nákladů | popis |

|---|---|

| Fixní náklady | Náklady, které zůstávají stejné bez ohledu na objem výroby. Například pronájem průmyslových prostor. |

| Variabilní náklady | Náklady, které se mění úměrně změnám objemu výroby. Například suroviny a zásoby. |

| Průměrné náklady | Náklady na výrobu jedné jednotky výstupu. Vypočteno jako poměr celkových nákladů k objemu výroby. |

Optimalizace nákladů

Pro dosažení optimální efektivity výroby je nutné neustále optimalizovat náklady. V rámci teorie mezního užitku výrobních nákladů je toho dosaženo analýzou všech složek nákladů a identifikací těch, které lze snížit nebo snížit.

Důležitým krokem optimalizace nákladů je neustálé porovnávání nákladů na zdroje s očekávanými přínosy z jejich využití. Hledání a zavádění nových technologií, zefektivňování výrobních procesů a zlepšování správy zdrojů pomáhá snižovat náklady.

Při optimalizaci nákladů je nutné vzít v úvahu úspory z rozsahu, to znamená, že zvýšení objemu výroby by mělo vést ke snížení průměrných nákladů na jednotku produkce. Racionální využívání zdrojů a neustálé zlepšování výrobních procesů pomáhá snižovat náklady a zvyšovat efektivitu výroby.

Otázky a odpovědi:

Co je teorie mezního užitku výrobních nákladů?

Teorie mezního užitku výrobních nákladů vysvětluje, že každá další jednotka zdroje investovaná do výroby zvyšuje výrobní náklady a zároveň mezní užitek tohoto zdroje klesá. Teorie tedy pomáhá optimalizovat využití zdrojů při výrobě zboží.

Jaký je vztah mezi mezním užitkem a výrobními náklady?

Mezní užitečnost nám říká, jaký přínos přinese každá další jednotka zdrojů vložená do výroby. Výrobní náklady zase popisují celkové náklady na výrobu. Mezní užitek a výrobní náklady jsou tedy ve vzájemném vztahu: jak náklady rostou, mezní užitek zdrojů klesá.

Proč je důležité optimalizovat využití zdrojů podle teorie mezního užitku výrobních nákladů?

Optimalizace využití zdrojů pomocí teorie mezního užitku výrobních nákladů nám umožňuje dosáhnout efektivnější produkce zboží a služeb. To snižuje výrobní náklady a zvyšuje celkovou efektivitu výrobního procesu.

Jaké příklady lze uvést pro lepší pochopení teorie mezního užitku výrobních nákladů?

Příkladem aplikace teorie by bylo, když se firma rozhoduje, kolik dalších jednotek práce nebo kapitálu použít ke zvýšení výroby. S rostoucím využíváním zdrojů porostou výrobní náklady a sníží se mezní užitek těchto zdrojů.

Jaký je cíl teorie mezního užitku výrobních nákladů?

Cílem teorie mezního užitku výrobních nákladů je optimalizovat využití zdrojů k minimalizaci nákladů a maximalizaci produkce. Analýzou mezního užitku a nákladů lze nalézt optimální kombinaci zdrojů pro dosažení nejlepších výsledků ve výrobě.